CTOS dan CCRIS adalah dua agensi pelaporan kredit di Malaysia yang menyediakan maklumat kredit tentang individu dan perniagaan kepada pemberi pinjaman dan institusi kewangan

Memahami laporan CTOS anda adalah penting, kerana ia boleh mempengaruhi kelulusan atau penolakan permohonan kredit.

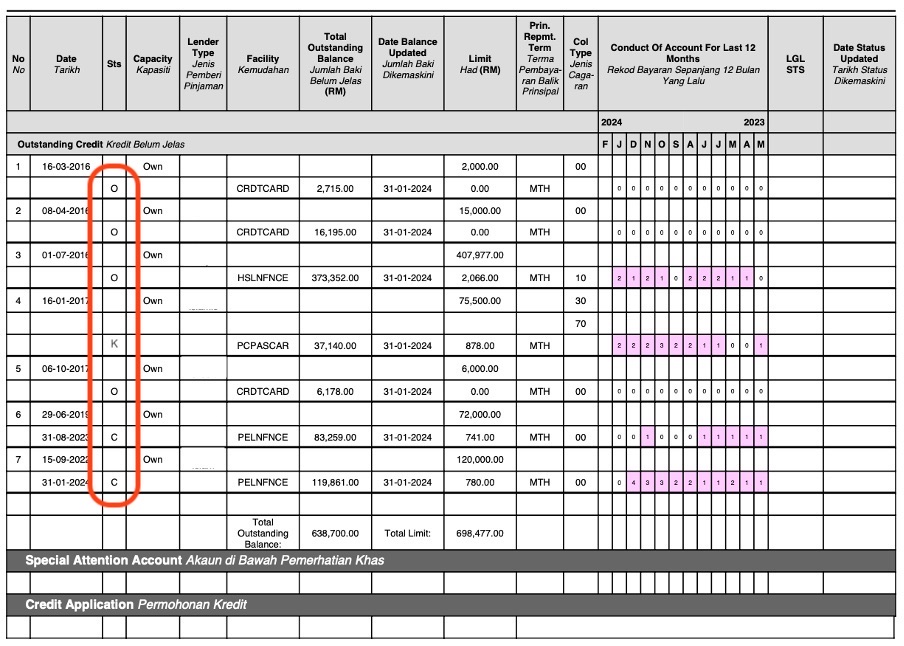

LANGKAH 1: BANKER AKAN MENILAI STATUS PINJAMAN ANDA Status pinjaman menunjukkan rekod pembayaran pinjaman anda

Status pinjaman menunjukkan rekod pembayaran pinjaman anda.

O: Belum diselesaikan K:AKPK C/T: Penstrukturan atau Penjadualan semula

Memiliki pinjaman AKPK atau yang disusun semula/menjadualkan semula membuatkan sukar untuk mendapatkan pinjaman baru kerana ia menunjukkan bahawa anda menghadapi kesukaran kewangan yang serius dan tidak dapat menguruskan hutang anda sendiri.

Ini akan menyebabkan permohonan anda ditolak.

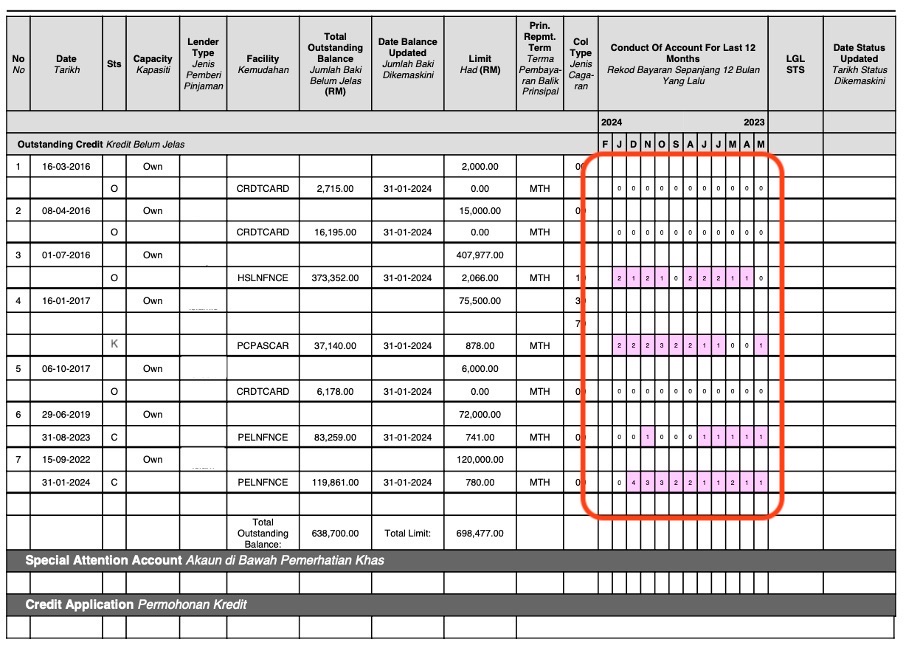

LANGKAH 2: BANKER AKAN MELIHAT REKOD PEMBAYARAN ANDA

Pembayaran pinjaman untuk 12 bulan yang lepas:

0 bermakna pembayaran dibuat tepat pada masanya. 1 bermakna pembayaran ditangguhkan selama 1 bulan. 2 bermakna pembayaran ditangguhkan selama 2 bulan.

Sila ambil perhatian: Pembayaran yang ditangguhkan selama 1 hari juga dianggap sebagai penangguhan selama 1 bulan.

Rekod pembayaran anda boleh memberi impak kepada permohonan anda kerana bank mungkin mengamati sejarah pembayaran yang negatif, mencerminkan tingkah laku pembayaran yang buruk.

Profil yang mempunyai lewat bayaran selama 2 bulan akan tinggi berpotensi untuk ditolak oleh bank.

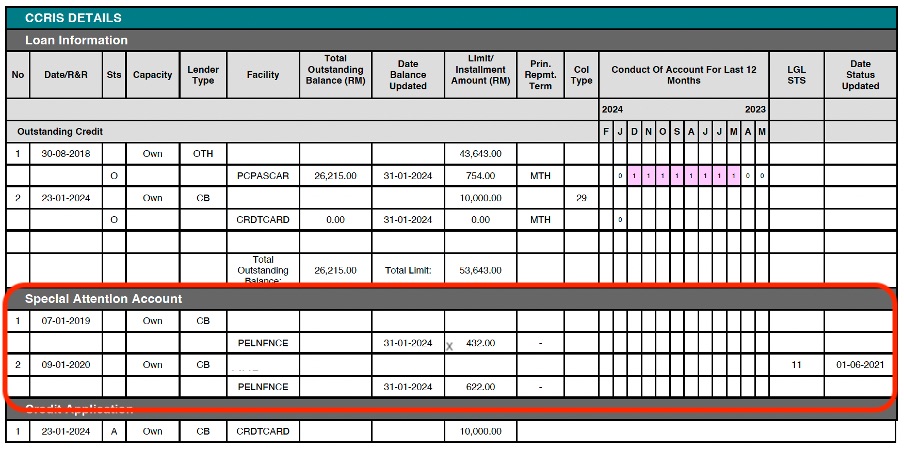

LANGKAH 3: AKAUN PERHATIAN KHAS SAA (Special Attention Account):

Jika akaun anda mempunyai pembayaran tertunggak selama lebih dari 3 bulan, ia akan diklasifikasikan di bawah SAA (Special Attention Account).

SAA merujuk kepada hutang yang masih belum diselesaikan dan masih di bawah pengawasan bank. Jika anda mempunyai rekod dalam kategori ini, kelulusan untuk sebarang pinjaman baru tidak akan diberikan kecuali hutang yang tertunggak itu diselesaikan atau dibayar.

LANGKAH 4: STATUS UNDANG-UNDANG

Ini menunjukkan status undang-undang anda. Jika status ini tidak diselesaikan, ia boleh mengakibatkan profil kebankrapan, menjadikan anda tidak layak untuk memohon sebarang pinjaman kecuali anda membuat penyelesaian penuh.

Ambil perhatian: status undang-undang mungkin membawa kepada kebankrapan.。

LANGKAH 5: SENARAI HITAM CTOS

CTOS Senarai Hitam:

Sebarang pinjaman dari institusi bukan kewangan atau sebarang hutang yang belum diselesaikan, termasuk bil telefon bimbit, TNB, pemberi pinjaman wang atau hutang yang belum dibayar dengan kedai, akan dicerminkan dalam laporan CTOS anda. Status ini boleh mempengaruhi keupayaan anda untuk mendapatkan pinjaman kecuali anda membuat penyelesaian penuh atau mengeluarkan status ini.

AMBIL PERHATIAN: Sesetengah bank mungkin menerima CTOS yang disenaraikan hitam. PM kami untuk ketahui lebih lanjut.

Itu merangkumi proses permohonan pinjaman dan apa yang bank periksa dalam laporan CTOS anda sebelum memberikan pinjaman kepada anda.

Jika anda berada dalam situasi ini atau menghadapi sebarang masalah untuk mendapatkan pinjaman disebabkan masalah kewangan, biarkan kami membantu anda. Isi borang di bawah untuk berhubung dengan penasihat kami hari ini untuk melihat bagaimana kami boleh membantu anda mengatasi kesulitan kewangan anda.

Biarkan Kami Bantu Anda Dengan Isu Kewangan Anda Hari Ini.

Memerlukan Perkhidmatan Penasihat Kewangan? Hubungi perunding MTI GROUP hari ini.

Biarkan Kami Bantu Anda Dengan Isu Kewangan Anda Hari Ini.

Memerlukan Perkhidmatan Penasihat Kewangan? Hubungi Perunding MTI GROUP hari ini.